摘要:当前学术界寄希望于机构投资者在公司治理中起到监督与约束作用,但是真正要发挥出他们的作用还有一段路要走。而这一段路中比较关键的环节就是要铺设机构与企业之间的关系渠道,这需要双方都要进行关系投资。而这种投资是高度专用性的,只有这样才能形成双方之间长期的互利互惠关系。

关键词:专用性资产;公司治理;内部资本市场

公司治理的关键取决于实现管理者与股东关系的协调与沟通,尤其是与机构投资者之间的协调与沟通尤其重要,怎样才能做到这一点是本文致力于探讨的问题。

一、传统公司治理研究的弊端

传统公司治理研究以股东利益为出发点,因此它至少会产生以下几个问题:

(一)决策短视

以美国为代表的崇尚最大化股东价值的治理机制,公司目标集中于获取高额财务回报,组织这一种体制的目的是为了激励管理人员努力实现这一目标,而激励与控制是相辅相成的,所以公司董事会对管理人员的控制考评主要建立在增强企业财务的透明度以及将决策和投资分配主要建立在财务指标的基础上。而一些重要的投资,例如研究开发、制度建设、员工培训等很难通过财务数据显示其价值,因此这些投资根本不被当作投资而被搁置一边,从而降低了公司未来的竞争力。

(二)道德风险

在股东与经理之间的委托代理关系中,股东是委托人,经理是代理人。股东处于信息劣势,而经理拥有信息优势,经理人可以通过控制信息来谋取个人私利。

(三)大股东治理

相对集中的控制权使得大股东有能力对公司决策行为施加影响。但是大股东可能凭借其对公司的控制权利用公司资源牟取私利,尤其是在大股东一股独大的环境背景下,这一问题更为严重。

这就需要在信息和知识能力上具有一定优势,又有足够的动机对管理层进行监督、与大股东进行抗衡的力量出现,而现在理论界都把眼光投向了机构投资者。虽然机构投资者在目前来看是比较理想的监督与抗衡力量,然而真正要发挥出他们的作用还有一段路要走。而这一段路中比较关键的环节就是要铺设机构与企业之间的关系渠道,使他们之间的沟通协调机制成为一种常态,而不是心血来潮的短期行为。

二、关系专用性资产

资产专用性是指在不牺牲生产价值的条件下,资产可用于不同用途和由不同使用者利用的程度。资产的专用性程度越高,其被重新配置于其他替代用途或是被替代使用者重新调配使用时,他的价值损失越大,当在投资退出的情况下,就会发生沉没成本。

如前所述,要实现机构与被投资企业之间的精诚合作,首先必须过信任关。而最容易实现信任的方式就是双方的关系专用性资产投入。这相当于相互之间的资产抵押,因为这种投入一旦投入就很难在短时期内无代价地收回,只有长时期的合作才能使双方得利。

对于机构投资者来说,其对关系专用性资产的投资表现为减少投资组合的数量,增加对某些特定企业的投资,当然这是一个复杂的挑选过程。由于投资组合范围的缩小,增加了机构的投资风险,由于对特定企业的股份持有数量较大,使机构很难在股价不下降的情况下将其全部卖出,这样一来,机构降低自身风险的办法只有积极参与公司治理,利用自己专业上的优势,帮助提升企业价值,实现获利。

对于企业来说,由于机构的高度专业化,使其无论是在公司治理还是在战略制定上都能得到机构的帮助,更为重要的是,某些大机构在证券市场上拥有定价权,所以保持与机构投资者之间良好的关系对企业来说是很重要的,问题是,怎样建立或者说怎样投资于这种关系。

三、公司治理中的关系专用性资产投资

关系投资,重点在于取得信任。因此企业进行与机构之间的关系专用性资产投资应主要从以下几方面着手:

(一)要成为机构投资者青睐的对象,企业首先要有良好的信誉,并在此基础上产生双方之间的信任。

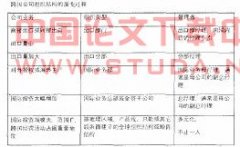

(二)对企业主要管理层进行股权激励。这是一个很简单的逻辑,就是要使管理层的利益与投资者的利益兼容,使管理层与投资者成为进一步的利益共同体。正如前文所述,引入机构投资者的目的主要有三个:以股东的身份监督管理层;与大股东进行制衡以及对企业提供一些专业性的帮助。作为机构投资者由于资金雄厚,经验丰富,对企业的持股能够达到一定比例,所以有足够的动力和能力对企业管理层和控股股东进行监督与制衡,不同于中小股东由于股份较少而产生集体行动困境。但是作为机构投资者只能作为董事参与公司治理,而无法全方位参与企业管理,所以在企业的控制能力上仍然处于劣势。要弥补机构投资者在这方面的不足,最好的办法就是对企业管理层进行股权激励。这样一来,管理层的报酬与公司股票市价紧密联系,而公司股票市价一方面取决于公司业绩,另一方面取决于机构的态度。如前文所述,机构对公司股票的买卖经常是股价涨落的风向标。其结果就是机构把资金投向某公司的股票,其收益取决于管理层的用心经营;而管理层的报酬又在一定程度上取决于机构的评价,这是一个颇为理想的相互抵押。

(三)把与机构投资者之间的沟通协调机制制度化、常规化。由于机构投资者并不直接参与企业管理,所以难以对公司的商业战略、市场定位和金融前景有明晰的了解,因此,公司必须清楚地传递信息,对投资者的误解进行纠正并充分重视投资者的意见。所以企业必须进行制度创新,把与机构的沟通协调机制纳入制度体系,并保持其长久性。

关系投资是一种增强双方相互理解、彼此沟通而节约交易成本的过程。由于信息不对称,投资方和被投资方在很多方面存在分歧,难以达成共识。因此要创造一种机制,在这种机制下,双方达成信任、彼此合作,共同提升企业价值并实现自身利益。